趣看生活服务业营改增!

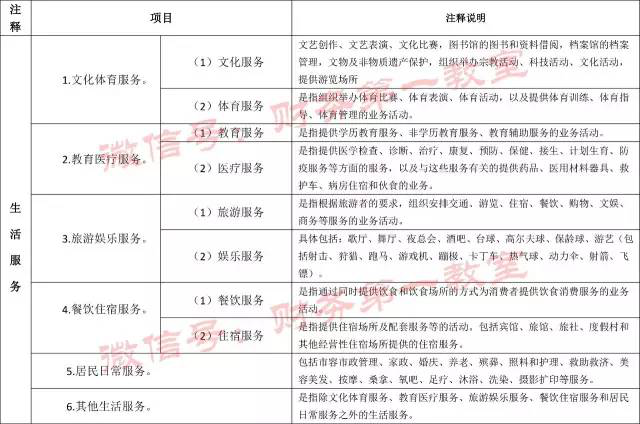

一生活服务营改增表解

二请生活服务类涉税趣味问题及探讨

1面包/蛋糕房摆放桌椅真是为了你休息?

我们知道面包房/蛋糕房都会摆放一些桌椅,有的很小的一个面包房就算难以腾出一个空间都会摆放一张桌椅。那么是真的为了你让休息吗?对于此问题在未全面营改增之前,有财税老师说面包房摆放桌椅就缴纳营业税,不摆放桌椅就缴纳增值税。更有财税大咖说,这个你就不知道了吧。面包店摆放桌椅也是纳税筹划的一部分。大咖说:”面包房缴纳营业税是5%,如果不摆放桌椅缴纳增值税,虽然你说可以按照3%来缴纳增值税。但是有的面包房销售额很大,稍不留意就成为一般纳税人了,那么那是税率就是17%(13%)了。” 对于财税大咖的观点,本人持保留意见。实务中开面包房/蛋糕店到底缴纳增值税还营业税呢?我们且看看税局对此看法吧。

蛋糕房店主问:请有关部门关注下,现在宿迁的蛋糕店,到底是归国税还是地税。税局官员回答:这位网友,您好!目前,在宿迁经营的蛋糕房,一般经营范围有两块,一为餐饮服务,交营业税,属于地税局管理;二为食品销售(或者在经营范围中表述为烘焙制品销售、糕点销售、预制食品销售等字样),交增值税,属于国说管理。如果您经营范围中只有餐饮服务,那您属于地税局单管户,是不能在我局申请领购发票的,但可以凭业主本人身份证到办税窗口申请************,如果您想自行开具名称为食品销售字样的发票,需到工商部门增加经营范围,然后才可以在我局申请领购增值税发票。如您还有其他疑问,您可拨打我局特服电话96888789详细咨询。

以上税局回答,可以看出蛋糕店缴纳什么税,不是大咖说的是否摆放桌椅来定的。税局看经营范围来定,当然桌椅是考察其是否提供餐饮场所的其中一个因素。那么全面增值税后此问题如何看待呢?

36号文,销售服务、无形资产、不动产注释中写道:餐饮服务,是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动。同时提供饮食和饮食场所的方式也光扣字眼的话就是比如买蛋糕还需提供吃蛋糕的场所桌椅才能算餐饮服务。否则的话就是按照销售货物来执行。你可能说小蛋糕店都是核定征收,再说都是增值税了就算不核定,大多数都是按照小规模纳税人3%征收率执行,是销售货物还是餐饮服务也没啥差别。如果是稍大型的蛋糕店呢?卖货一般纳税人达标是50万,餐饮服务一般纳税人是500万达标。一点影响也没有?虽然税局不一定以蛋糕房是否摆放桌椅来定属于哪类,比如看营业执照范围看餐饮许等资质证明。但是按照36号文对餐饮服务的解释,如果卖蛋糕虽然有资质证明但是却没有提供饮食场所可能也会存在一些争议。所以经过以上分析看来蛋糕店摆放桌椅在税务上还真是有有趣的税务问题。

2堂食和打包带走,东西一样税一样吗?

关于这个问题在未营业税和增值税并行下,这个问题还真的挺有意思的呢。那么我们先回顾下营增并行下这个问题的相关文件吧。

A:国家税务总局关于烧卤熟制食品征收流转税问题的批复(文号:国税函[1996]261号 状态:失效 发文日期:1996-5-20 失效日期:2012-1-1)

广西壮族自治区地方税务局:你局《关于经营烤鸭等熟制食品征税问题的请示》(桂地税报字「1996」009号)收悉。经研究,现批复如下:于纳税人经营烧卤熟制食品如何征收收流转税的问题,按照《中华人民共和国营业税暂行条例》和《中华人民共和国增值税暂行条例》的法规,饮食业属于营业税的征税范围,销售货物则属于增值税的征税范围。因此,对饮食店、餐馆等饮食行业经营烧卤熟制食品的行为,不论消费者是否在现场消费,均应当征收营业税;而对专门生产或销售食品的工厂、商场等单位销售烧卤熟制食品,应当征收增值税。

96年广西地方税局就烤鸭问题缴纳什么税请示总局,然后总局对烤鸭类熟食问题单独做了一个规定。这个应该算总局最早对此问题下的文。

B:国家税务总局关于旅店业和饮食业纳税人销售食品有关税收问题的公告(文号:国家税务总局公告2011年第62号 状态:有效 发文日期:2011-11-24)

现将旅店业和饮食业纳税人销售食品有关税收问题公告如下: 旅店业和饮食业纳税人销售非现场消费的食品应当缴纳增值税,不缴纳营业税。 旅店业和饮食业纳税人发生上述应税行为,符合《中华人民共和国增值税暂行条例实施细则》(财政部、国家税务总局令第50号)第二十九条规定的,可选择按照小规模纳税人缴纳增值税。 本公告自2012年1月1日起执行。《国家税务总局关于饮食业征收流转税问题的通知》(国税发[1996]202号)、《国家税务总局关于烧卤熟制食品征收流转税问题的批复》(国税函[1996]261号)同时废止。

C:国家税务总局关于旅店业和饮食业纳税人销售非现场消费食品增值税有关问题的公告(文号:国家税务总局公告2013年第17号 状态:有效 发文日期:2013-4-22).

现将旅店业和饮食业纳税人销售非现场消费食品增值税有关问题公告如下:旅店业和饮食业纳税人销售非现场消费的食品,属于不经常发生增值税应税行为,根据《中华人民共和国增值税暂行条例实施细则》(财政部、国家税务总局令第50号)第二十九条的规定,可以选择按小规模纳税人缴纳增值税。本公告自2013年5月1日起施行。

在2013年总局还在对此问题重申,并单独出文。虽然其和国家税务总局公告2011年第62号一致。重申可以从侧面反映此问题在实务中存在不少问题,或者各地对此问题有太多的疑惑所以重申。其实此问题和上面的蛋糕店存在相同问题。就是如何认定是否符合餐饮服务。如果餐饮服务仅仅提供的是外卖服务,那提供的就不是餐饮服务了,如果是一般纳税人的话,那属于销售食品适用税率就是17%或者13%。如果餐饮服务企业(一般纳税人)提供堂食还提供外卖服务。此时就涉及到适用税率的问题了。都统一按照适用税率6%?如果经营收入中大部分来自外卖收入呢,也按照餐饮服务的6%?还是说营业收入中大部分收入来自堂食就按照6%?还是说参照营业税下规定堂食按照6%,外卖按照3%? 这些问题36号文还看不出来,总局后续的细则是否会提到呢?所以堂食和带走还真是个问题。

3会员费按照营业税习惯来交税,是多交税了?

对于会员费在增值税和营业税下,两者规定不同。其中增值税不征收,营业税是征收的。那么全面增值税下,生活服务业还是按照营业税习惯缴纳会员费的增值税是多交税了?回答这个问题,先回顾一下营业税下关于会员费缴纳营业税与增值税的规定。具体条文如下:

营业税条文:国家税务总局关于营业税若干问题的通知(文号:国税发[1995]76号 状态:有效 发文日期:1995-4-26)

关于会员费、席位费和资格保证金征税问题:对俱乐部、交易所或类似的会员制经济、文化、体育组织(以下筒称会员组织),在会员入会时收取的会员费、席位费、资格保证金和其他类似费用,应按营业税有关法规确定适用税目征收营业税。其营业税纳税义务发生时间为会员组织收讫会员费、席位费、资格保证金和其他类似费用款项或者取得索取这些费用款项凭据的当天。会员组织的上述费用,如果在会员退会时予以退还,并且帐务上直接冲减退还当期的营业收入,在计征营业税时可以从当期的营业额中减除。

增值税条文:财政部、国家税务总局关于增值税若干政策的通知 (文号:财税[2005]165号 发文日期:2005-11-28 )会员费收入 :对增值税纳税人收取的会员费收入不征收增值税。

那么对于营改增企业,比如生活服务类企业收取的会员费就按照[2005]165号文操作?后续增值税细则或者后续补充文件是否对此问题是否涉及呢?对于全面营改增后会员费的增值税问题是按照所谓的两张皮(老增值税和新增值税),分别沿用以前政策,我们暂时不知。虽然我们可以按照增值税的原来推,可以我们知道我们这除了原理还是原则还有规定。

4酒店提供白吃,白住可能显得白痴?

很多酒店为了市场营销,为了激励客户持续入住,都有一些免费的服务,比如住宿送早餐,住宿免费使用WIFI,住宿免费使用健身或者桑拿等服务。有的是根据客户在本酒店持续消费的积分提供免费住宿等免费服务。在营业税下,酒店提供的白吃白住服务不需要缴纳营业税。也没有视同问题。那么对于这些免费项目全面增值税后如何纳税呢?

首先我们来看下以积分免费提供住宿等免费服务的下增值税规定吧。在此之前对于积分换取免费服务等有一些文件出台典型的就是电信和航空运输业。文件都提到以积分兑换的服务服务都不需要交纳增值税。具体见下文:

A:财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知(文号:财税[2013]106号 发文日期:2013-12-12)

航空运输企业提供的旅客利用里程积分兑换的航空运输服务,不征收增值税。

B:财政部、国家税务总局关于将电信业纳入营业税改征增值税试点的通知(文号:财税[2014]43号 状态:有效 发文日期:2014-4-29)

七、以积分兑换形式赠送的电信业服务,不征收增值税。

那么生活服务业,比如酒店业全面增值税后,提供以积分给客户免费的服务是否缴纳增值税呢?有人说这个可以根据电信和航空业来类推呀。生活服务业税法上能不能直接参照电信和航空业来这个不是你说了算。具体应该是否有后续文件,没有后续文件才是和税局沟通等问题。

其次我们来看,以上说的是积分兑换免费服务,下面我们看下酒店直接提供免费服务。在营业税改征增值税试点实施办法中我们似乎可以看出对于生活服务业免费提供的服务是需要视同销售缴纳增值税的。

营业税改征增值税试点实施办法:第十四条 下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三)财政部和国家税务总局规定的其他情形。

那么酒店提供免费的服务是否视同销售缴纳增值税呢?如果视同缴纳增值税的话,那么销售额如何确认呢?酒店在全面营改增后营改对客户奖励计划涉税问题做一个汇总分析。并及时学习后续补丁文件。

5收到顾客损坏东西的赔款缴纳增值税有不同?

您好!请问宾馆酒店在经营过程中收取顾客的赔偿款(如顾客打碎杯子、烧坏被子毛巾而支付给宾馆的相应补偿款),宾馆是否需要缴纳营业税及附加?(发布日期:2011-08-15 发布机关:芜湖市地方税务局)答:您好!需要缴纳营业税及附加。

在营业税法下,酒店住宿中损坏酒店物品的赔偿款。按照税法都是属于价外费用需要缴纳营业税的( 营业税实施细则:第十三条 条例第五条所称价外费用,包括收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、罚息及其他各种性质的价外收费。)。但是实务中由于各种原因酒店收到的赔偿款是否如实缴纳了营业税未曾得知。那么增值税下对于赔偿款缴纳增值税有哪些问题呢?

营业税改征增值税试点实施办法:第三十七条 销售额,是指纳税人发生应税行为取得的全部价款和价外费用,财政部和国家税务总局另有规定的除外。价外费用,是指价外收取的各种性质的收费。那么酒店收到的赔偿款缴纳增值税这个应该不存在什么问题。问题是有的人认为酒店业(一般纳税人)赔偿损坏物品都是按照问%来缴纳增值税。其存在误区酒店业(一般纳税人)税率是题是6%。适用税率不是根据行业来决定的,是根据业务类型。只是说酒店大部分业务是餐饮和酒店住宿,其税率是6%。但是如果酒店有内部超市销售商品税率可能是17%(13%)。将场地出租给第三方可能适用税率为11%。所以如果是在酒店举办会议中损坏的东西缴纳增值税应该按照会议费项目,如果是住宿中损坏的东西应该是属于住宿服务项目。在酒店超市损坏的东西应该属于销售货物项目。所以在酒店收到的赔偿款缴纳增值税适用税率应该根据行为来认定而不是根据行业来认定。

地址:宿迁市“霸王举鼎商圈”,西湖路328号城宇大厦B座十楼 电话:0527—81180180 邮箱:491667464@qq.com