别再以讹传讹了,普通发票应该这么开!

2017-08-05

点击数:820

随着国家税务总局公告2017年第16号《关于增值税发票开具有关问题的公告》的出台,普通发票到底应该怎么开成为了这个夏天最火热的问题之一,针对纳税人的开票误区,总局货劳司近期对增值税发票开具的有关问题进行了解答。为了帮助大家更全面的掌握普通发票开具的注意点和雷区,小编整理了以下普通发票热点问答供大家参考:

①自2017年7月1日起,购买方为企业的,销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

②销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

2普通发票的种类都有什么?

包括税控系统发票(增值税普通发票(折叠票)、增值税普通发票(卷票)、增值税电子普通发票);非税控系统发票(冠名发票、定额发票等)。

37月1日之后还能开具名称为“办公用品一批”的增值税普通发票吗?

如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。

如果购买的商品种类较少,建议纳税人直接在发票票面列明明细种类。

4提供餐饮服务,需要参照货物销售列明具体品目或提供清单、小票吗?

货劳司的解答中明确,购买的商品种类较多且汇总开具增值税普通发票时,可凭普通发票及购物清单或者小票作为税收凭证,纳税人如提供应税服务(如餐饮服务),正常开具列明服务类型(如“餐饮服务”)的发票即可。

5汇总开票的注意事项有哪些?

汇总填开增值税专用发票,必须附有销售方开具并加盖财务专用章或发票专用章的销货清单。销货清单应填写购销双方的单位名称、商品或劳务名称、计量单位、数量、单价、销售额,销货清单的汇总销售额应与增值税专用发票“金额”栏的数字一致。购货方应索取销货清单一式两份,分别附在发票联和抵扣联之后。

汇总填开增值税普通发票,纳税人可通过防伪税控系统开具销货清单作为税收凭证,也可以凭购物清单或小票作为税收凭证。

6“购物清单”=“销货清单”吗?是否一定要通过防伪税控系统开具?

在填开发票时,当客户所购商品的种类或项目较多,在一张发票上填写不下时,即商品行超过本类别发票所允许的最大开具行数时,可利用防伪税控系统提供的销货清单的功能来开具带销货清单的发票。因此“销货清单”需从系统开具。

“购物清单”一般情况下理解为纳税人自制凭证,并无特殊样式及开具要求。

7哪些普通发票需要填写纳税人识别号?

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。16号公告所称的“企业”,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

8哪些普通发票无需填写纳税人识别号?

16号公告仅适用于通过增值税税控开票系统开具的增值税普通发票。以下情况开具发票时可暂不填写纳税人识别号:

(1)冠名发票:对于使用印有企业名称发票的行业,如电商、成品油经销等,可暂不填写购买方纳税人识别号,仍按照企业现有方式开具发票;

(2)购买方为国外客户而开具的出口发票;

(3)购买方为行政机关、事业单位、社会团体等非企业性单位而开具的发票;

(4)购买方为个人消费者或个体工商户而开具的普通发票;

(5)发票上没有购买方纳税人识别号栏次的发票(手工票等)。

97月1日起,应填写纳税人识别号而未填写的普通发票能否作为税收凭证?

16号公告指出,不符合规定的发票,不得作为税收凭证。即不可用于办理涉税业务,如计税、退税、抵免等。同时,《中华人民共和国发票管理办法》还要求,不符合规定的发票,不得作为财务报销凭证。因此,自2017年7月1日起,购买方必须取得符合规定的增值税普通发票。

10酒店实际仅提供了餐饮服务,但客户要求开具“会议费”可以吗?

销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

11开具发票时,需提供购买方相关证件或其他证明材料吗?

购买方索取增值税专用发票时,须提供购买方名称(不得为自然人)、纳税人识别号、地址电话、开户行及账号的信息,不需要提供相关证件或其他证明材料。个人消费者索取增值税普通发票时,不需要向销售方提供纳税人识别号、地址电话、开户行及账号信息,也不需要提供相关证件或其他证明材料。

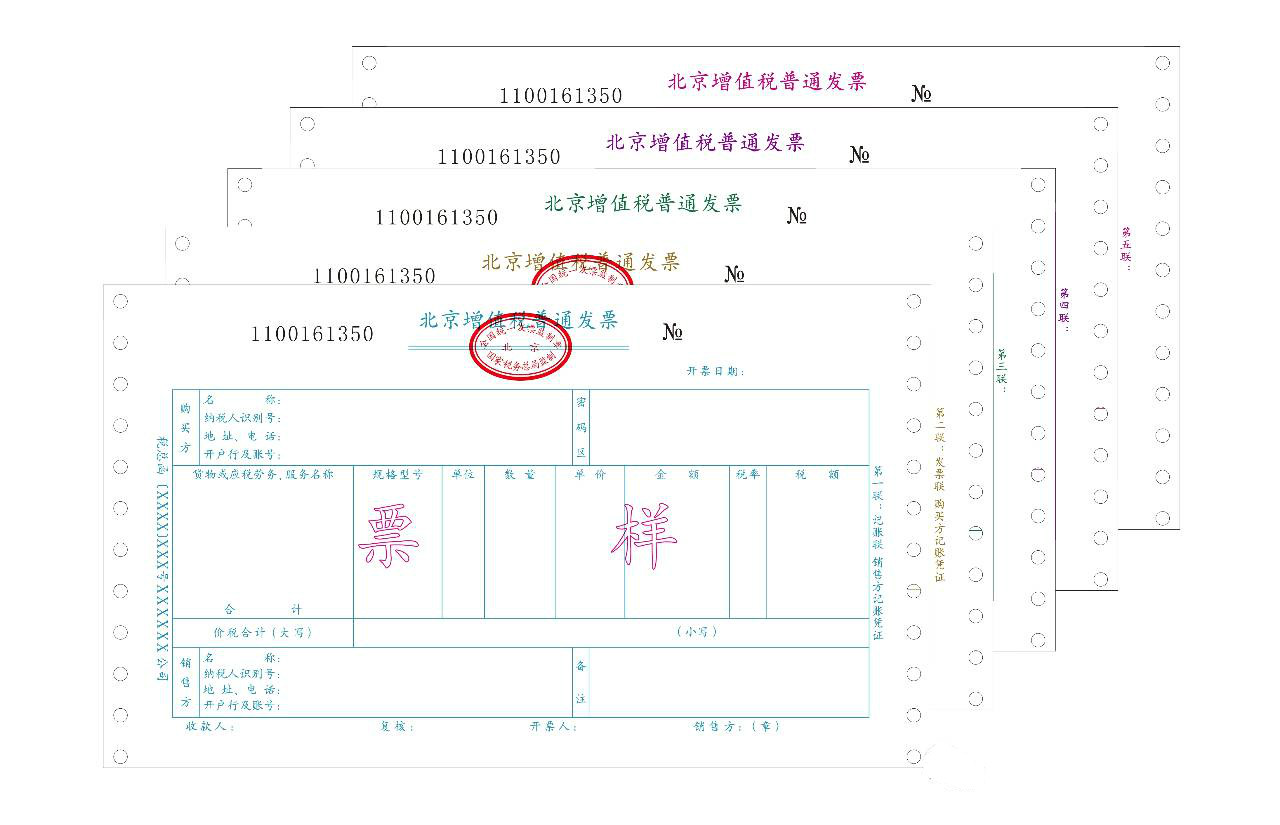

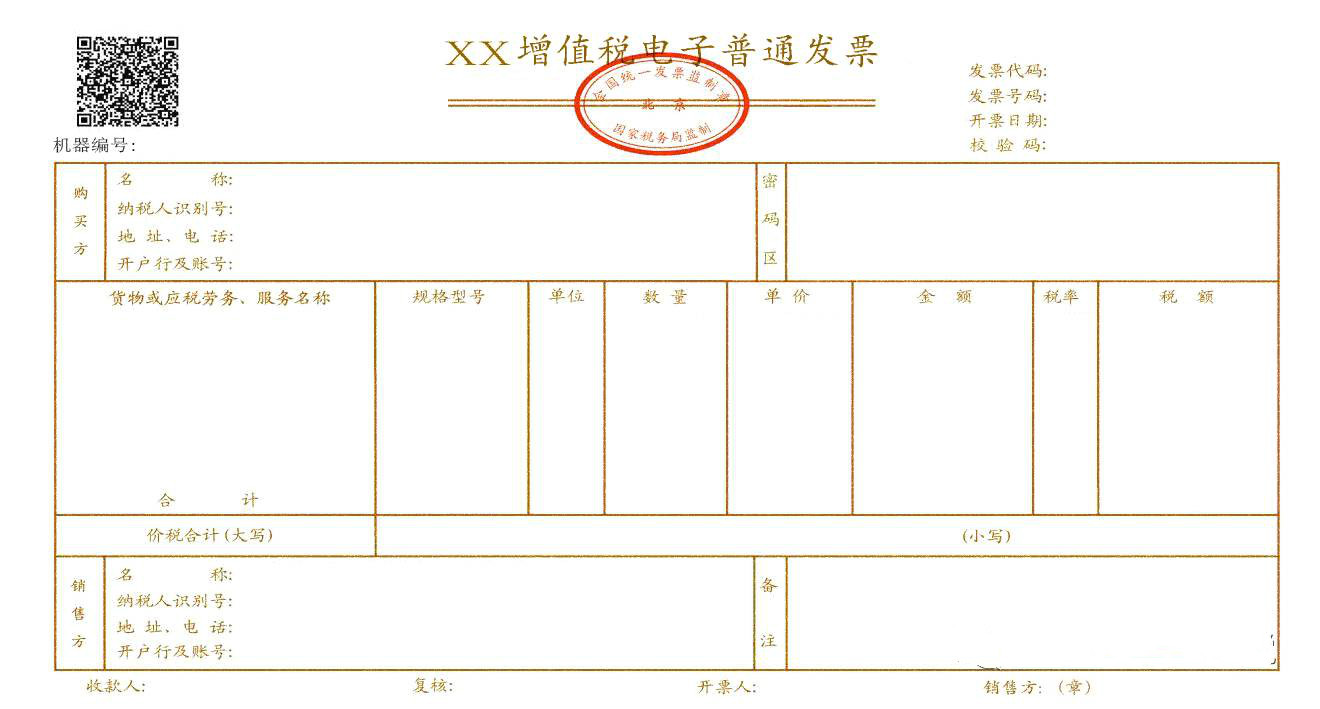

附:税控系统发票增值税普通发票票样

增值税普通发票(折叠票)

增值税普通发票(卷票)

增值税电子普通发票

版权所有:宿迁市思成财税服务有限公司 苏ICP备15051039号 技术支持:仕德伟科技

地址:宿迁市“霸王举鼎商圈”,西湖路328号城宇大厦B座十楼 电话:0527—81180180 邮箱:491667464@qq.com 网站建设:

网站建设:

地址:宿迁市“霸王举鼎商圈”,西湖路328号城宇大厦B座十楼 电话:0527—81180180 邮箱:491667464@qq.com