奔走相告!9月1日起申报个税要采集手机号码!

重要通知

根据上海市税务局关于个人所得税扣缴申报数据质量管理工作的要求,自2017年9月1日起,纳税人在申报个人所得税扣缴纳税申报表时,须将【人员信息登记】中所有状态为“正常”的人员的手机号码如实、准确的填写完整。

请纳税人最晚于9月份申报期结束前按要求完成人员信息填写,自2017年10月1日起,未填写手机号码的申报数据将无法正常申报。

这意味着,在本月申报期内,我们就要完成补录个税信息这项工作,重点在于补录在职人员的手机号码。

我们先来看一下补录的具体操作步骤:

方法一:手工逐条修改登记录入

(适用于在职员工人数不多的企业)

1、进入个人所得税代扣代缴系统,选择【人员登记】;

2、选择需要修改的员工信息,点击【修改】按钮;

3、将【联系电话】一栏如实、准确的填写完整,点击【保存】完成操作。

方法二:使用导入模板批量修改

(适用于在职员工人数较多的企业)

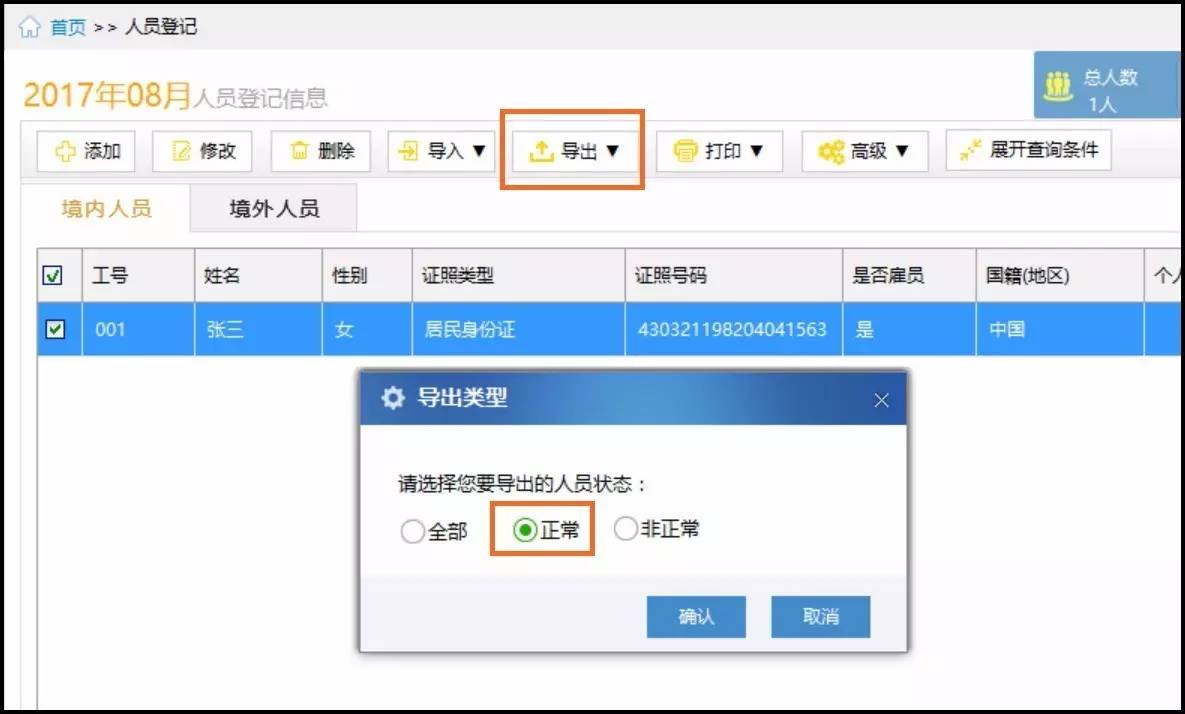

1、在【人员登记】中点击【导出】按钮,因为这次要求的是补录状态为“正常”的人员的手机号码,所以选择【正常】状态员工后点击【确认】;

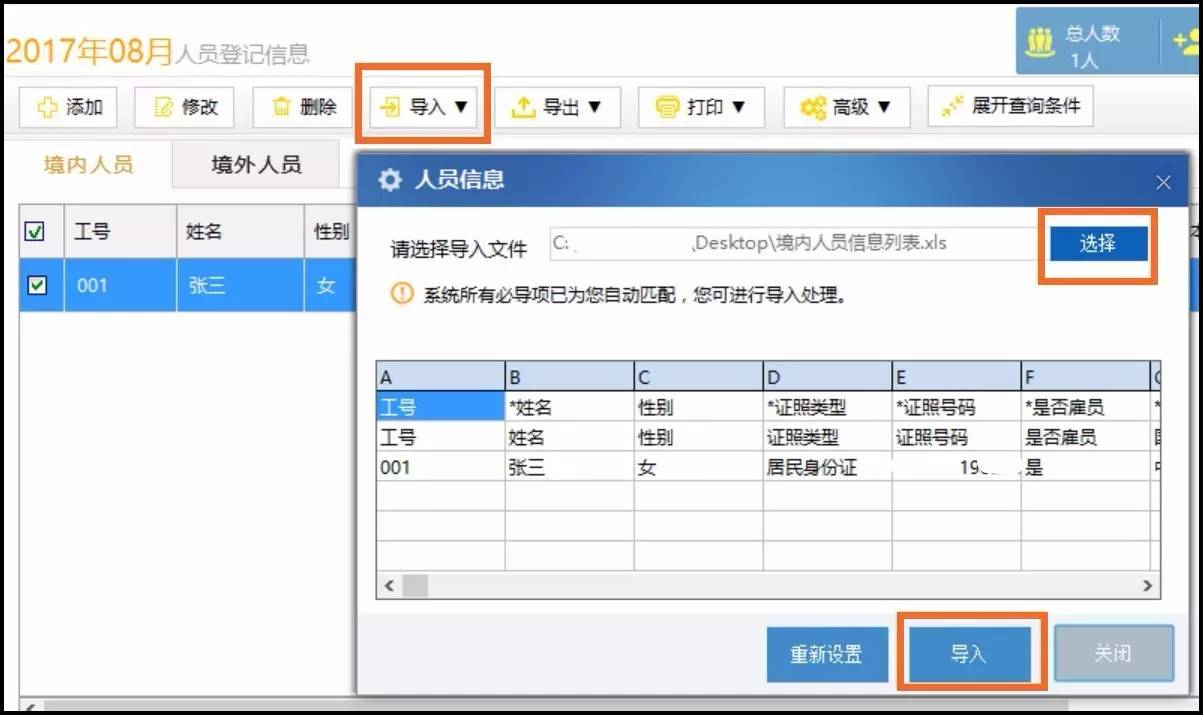

2、在导出的EXCEL人员信息表中对【电话】列进行补充或修改后保存文件;

3、在【人员登记】中点击【导入】按钮,选择刚刚修改保存的EXCEL人员信息表,完成导入。

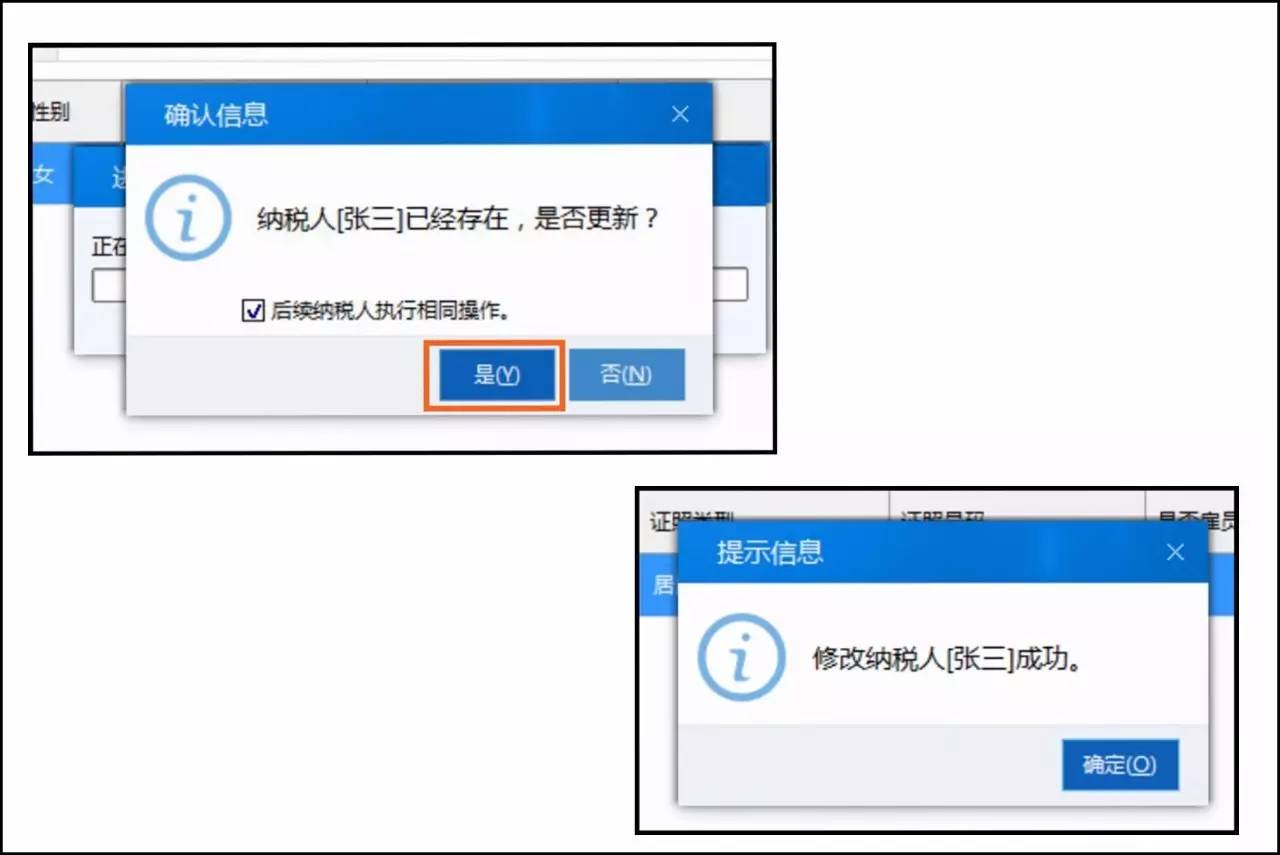

4、导入成功后,人员信息数据将根据表单批量更新修改。

财务朋友们,大家动动手,手机号码采集快速就可完成。10月份,大家申报个税前记得进行操作哦!(其他地区的则以各地地税局的实施时间为准)

为申报这件事操碎了心的小编再次提醒大家:自2017年10月1日起,未填写手机号码的申报数据将无法正常申报。因此,本月申报期结束前,大家就要把人员信息补录工作做好!

其实小编还想说:这个重要通知释放出一个非常重要的信号!那就是:接下来税务稽查的重点将是——个人所得税!

如何在税务稽查前做好个税自查呢?请看《个税自查:这些错误的申报行为你企业是否存在?》

金三上线以来,营改增全面推行,增值税开票日趋规范,发票进出让企业的固定资产以及支出费用一目了然,企业所得税一算就知道。接下来,税务稽查的重点会是在哪里?对,个人所得税!

那么,我们如何对企业的个人所得税申报及缴纳情况进行自查,以减少税务稽查风险呢?今天小编就介绍下工资薪金申报、处理中常见的几种错误行为,大家可以自我审视下企业是否也存在这些行为。

工资薪金适用七级超额累进税率,税率为3%至45%。

当企业雇员的工资薪金收入额较大时,将适用较高的税率,企业在扣缴时,可能会将收入拆分以适用较低的税率。另一方面,企业所得税中,职工薪酬可做税前扣除,企业可能存在虚造员工名册、假发工资的行为。

常见的虚列工资3个行为:

1、虚增工资薪金支出以达到增加企业所得税税前扣除目的;

2、虚列员工花名册的方式为收入较高的雇员分摊收入;

3、企业在扣缴时,虚造员工名册、假发工资的行为。

存在大量的零税额申报的扣缴义务人,其中可能存在异常的零申报情况,比如:

1、已离职人员未及时更改人员,直接零申报;

2、企业为了帮员工少缴税直接虚列工资为0或3500以下。

首先,企业设立的核心目的是为了创造价值,长期零申报也就是意味着长期没有收入来源,那么企业的存续是不会长久的。

其次,企业的营运是有成本费用的,如人员工资、门面租金、水电气费等,如果没有收入来源,那么我只能对你说呵呵,毕竟没有人愿意“赔钱赚吆喝”。

再则,如果长期零申报企业有发票,那么风险更大,可能涉及“走逃户”、虚开发票、隐瞒收入等情况,长此以往只能等稽查来找你!

有企业存在年终奖分多次发放给员工的现象,比如罗列各种奖项如季度奖、半年奖等,从而达到少缴税的目的。这也是税务稽查的重点。

对于雇员当月取得的全年一次性奖金,采取除以12个月,按其商数确定适用税率和速算扣除数的计税办法。

注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

工资薪金适用七级超额累进税率,税率为3%至45%。当企业雇员的工资薪金收入额较大时,将适用较高的税率。股息红利所得、劳务报酬所得适用20%的税率(劳务报酬单次收入超过2万的需要加成征收)。

但部分企业在扣缴申报时,却存在所得项目申报不实的情况。

比如:年会抽到公司大奖,却按偶然所得来申报。那不好意思了,请等着税局人员找你喝咖啡吧。

纳税人在相同所得期间内,从中国境内两处或者两处以上取得工资、薪金所得的,应当合并计算纳税,在取得所得后,选择并固定向其中一处单位所在地主管税务机关自行申报。

根据扣缴义务人的扣缴申报记录,按个人汇集其工资薪金所得,对于相同属期内存在两处以上正常工资薪金或外籍人员正常工资薪金,且在征期内未做自行申报的,列为风险纳税人。

金三大数据时代,税务稽查形势日渐严峻,传统的稽查已由“人查”、“账查”全面深入大数据稽查,任何一点差错都可能引来大麻烦。对于个税的自查和规范不如就从这个申报期开始!

--- E N D ---

地址:宿迁市“霸王举鼎商圈”,西湖路328号城宇大厦B座十楼 电话:0527—81180180 邮箱:491667464@qq.com