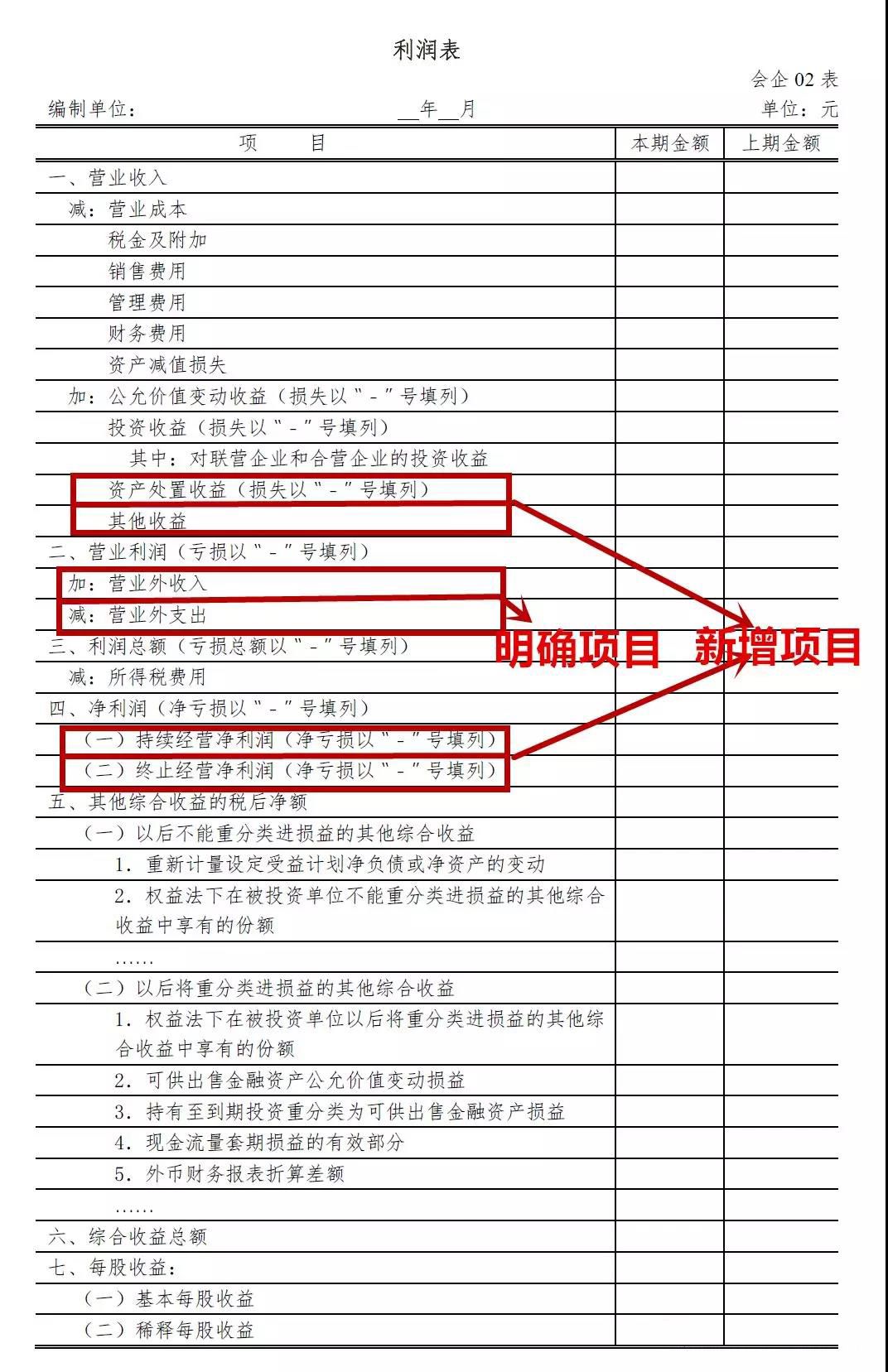

政府补助、处置非流动资产损益都不能在营业外收入里面披露了。所以各位会计朋友,年末一定要检查一下你们的财务报表是不是已经将上面的2项计入了营业外收入进行披露了!

房产税、土地使用税、印花税、车船税,这些之前一定要强调的四小龙,现在改天换日必须通过税金及附加进行核算了。

记住,一定要先计提,然后缴纳的时候冲减应交税费科目。

这个没有什么本质区别,就是去掉了2个字。但是也要改一下,只是让人看到你是知道这个变化的。

啥也不说了,大家自己去找一下繁琐的文件,自己去学习吧!有问题的,下面留言,咱们共同讨论。

财政部关于修订印发一般企业财务报表格式的通知

财会〔2017〕30号

国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,有关中央管理企业:

为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2017年施行的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会[2017]13号)和《企业会计准则第16号——政府补助》(财会[2017]15号)的相关规定,我部对一般企业财务报表格式进行了修订,现予印发。执行企业会计准则的非金融企业应当按照企业会计准则和本通知要求编制2017年度及以后期间的财务报表;金融企业应当根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。执行中有何问题,请及时反馈我部。

财 政 部

2017年12月25日

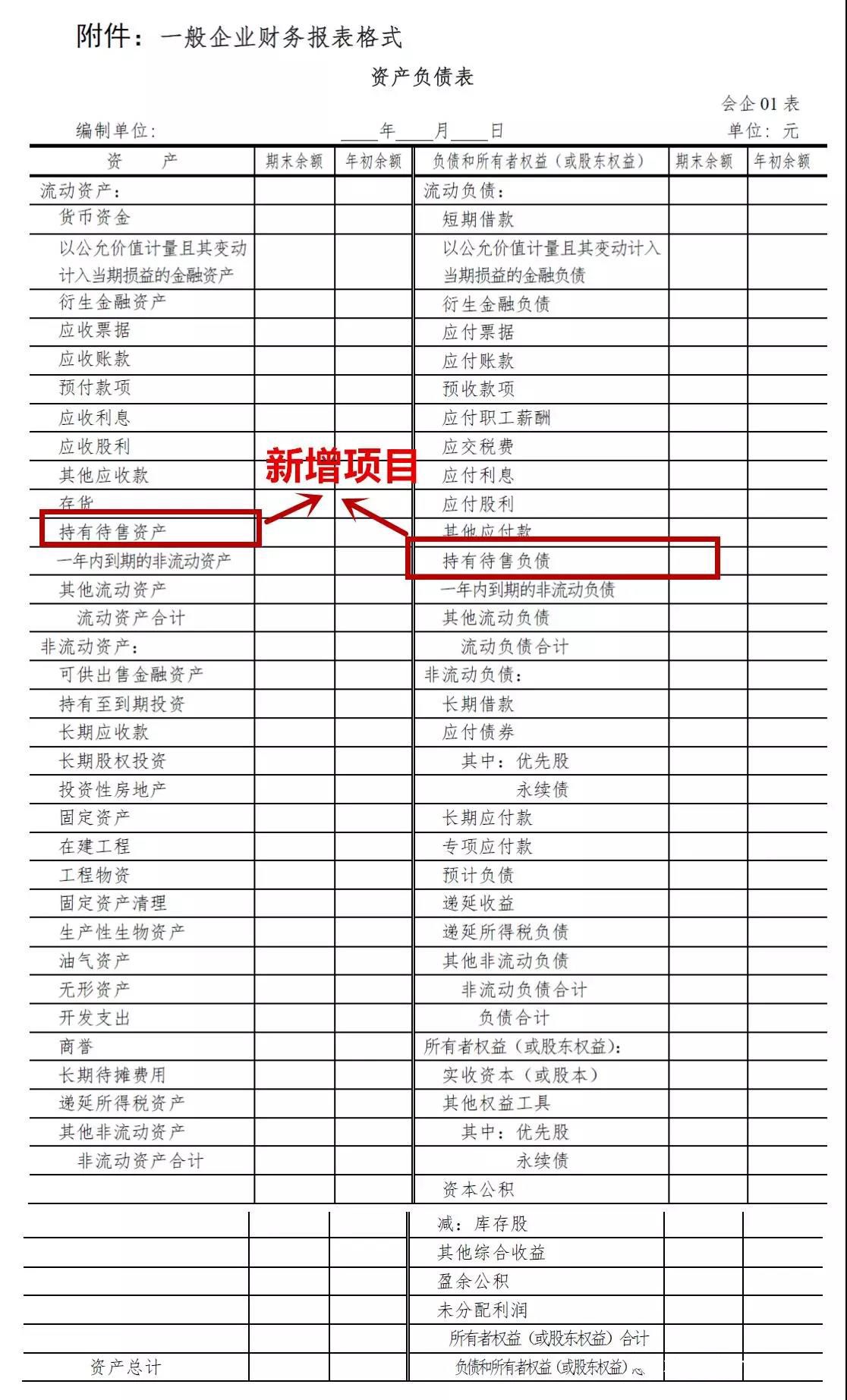

1.新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

2.新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

1.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

2.新增“其他收益”行项目,反映计入其他收益的政府补助等。该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

3.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的发生额分析填列。

4.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。

5.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。该两个项目应按照《企业会计准则第42 号——持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。