得不偿失!老板把私人费用放公司报销,反被税局罚50%的钱!

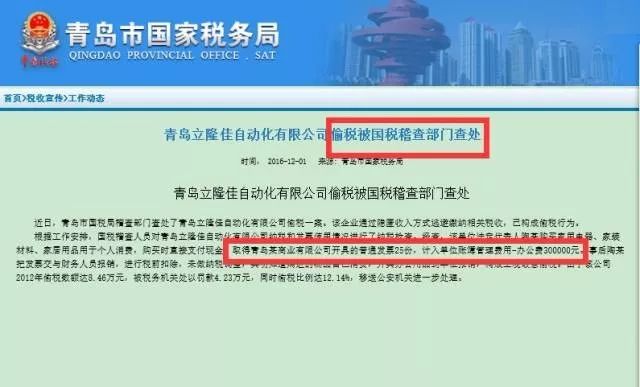

近日,青岛市国税局稽查部门查处了青岛**自动化有限公司偷税一案。该企业通过隐匿收入方式逃避缴纳相关税收,已构成偷税行为。

根据工作安排,国税稽查人员对青岛**自动化有限公司纳税和发票使用情况进行了纳税检查。

经查,该单位法定代表人陶某购买家用电器、家装材料、家居用品用于个人消费,购买时直接支付现金,取得青岛某商业有限公司开具的普通发票25份,计入单位账簿管理费用-办公费300000元。

事后陶某把发票交与财务人员报销,进行税前扣除,未做纳税调整,其明知道购进的物品自己消费,开具办公用品到单位报销,构成主观故意偷税。

结果,该公司需要补回所偷税款8.46万,还要罚款4.23万,同时偷税比例达12.14%,移送公安机关进一步处理。

会计主体不分,法人个人消费和公司核算混在一起。

法定代表人陶某购买家用电器、家装材料、家居用品用于个人消费却让会计计入公司账务,个人消费和公司成本混为一谈,完全不满足会计核算前提,这样核算的结果无疑是失真的,不能真实反映企业经营状况。

会计假设是组织会计核算工作应当明确的前提条件,是建立会计原则的基础,也是进行会计实务的必要条件,所以又叫会计核算的基本前提,一般包括会计主体、持续经营、会计分期和货币计量四个基本前提

会计主体假设的目的是为会计核算划定一个空间范围,以便于将企业自身的经营活动和外界相区别,与所有者自身的经济收支相区别。界线清楚,既便于核算,又避免纠葛。

和企业经营无关的支出不得税前扣除。

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

法人个人消费生活消费不属于企业取得收入相关的合理支出,将其列支企业成本后不进行所得税纳税调增。故意隐瞒虚列成本费用,逃避所得税。

家具家电开具办公用品,列支办公费实属掩耳盗铃。

合理性是企业财务数据检查的重要判断依据,公司的各种费用发生都和公司经营规模,人员配置密切相关,办公费本身属于异常敏感科目,大金额且整数列支的必然被重点排查。

如果再查到没有清单只有品名为办公用品的发票就更是可疑。

企业在进行所谓的“税收筹划”时最重要的是不要忽略了常识。所谓一台车一年要用四台车的汽油,10个员工一年要消耗几十万办公用品的愚蠢做法简直就是在挑战税务的底线。

--- E N D ---

地址:宿迁市“霸王举鼎商圈”,西湖路328号城宇大厦B座十楼 电话:0527—81180180 邮箱:491667464@qq.com